第六屆中國云計算大會的《云計算大數據互聯網金融論壇》已邀請易歡歡為本場的執行主席。

宏源證券研究所副所長,戰略新興產業首席分析師 易歡歡

金融圈子的朋友們對易歡歡極為熟悉。作為中國國內極負盛名的科技分析師,宏源證券研究所副所長,戰略新興產業首席分析師,同時也是互聯網金融千人會秘書長、國際金融論壇互聯網金融研究中心執行主任、中國財經青年學會執行主席,2013年騰訊互聯網金融年度人物,易歡歡在2013年發布了一系列影響深遠的金融調查報告。

臨近第六屆中國云計算大會正式召開,恰逢互聯網金融更加“風起云涌”,產業激烈轉型之時,CSDN云計算頻道特別邀請易歡歡分享他的觀點。在他看來,互聯網金融走到現在,已經成為產業變革的標志。單純從技術上看,互聯網金融在數據和風險控制方面還需努力。對于如今傳統金融如基金、銀行、保險等與互聯網的緊密合作,他認為在技術上,數據對接和后臺是難點。

為深入理解,特別請易歡歡提供他們團隊所制作的2013年影響力最大的一份行業深度報告:大數據時代的跨界與顛覆――金融業門口的野蠻人。以下內容為節選。

金融業面臨眾多前所未有的跨界競爭對手,市場格局、業務流程將發生巨大改變,企業更替興衰;未來的金融業,業務就是IT,IT 就是業務;金融業將開展新一輪圍繞大數據、移動化、云的IT 建設投資。

2013年2月,”三馬”籌建的新公司――眾安在線財產保險公司獲得中國保險監督管理委員會的批復,允許其互聯網相關的財產保險業務,標志著中國保險業與互聯網的融合實現了重大突破。阿里巴巴是中國最大的電子商務公司,擁有廣大的企業用戶,騰訊是中國最具影響力的品牌之一,擁有廣泛的個人用戶和媒體資源,而中國平安則擁有保險、證券和銀行三大牌照。 盡管虛擬財產保險市場仍面臨法律缺失等諸多挑戰和風險,但“三馬”進軍網絡保險無疑是一次極具創新的嘗試,對于保險業借助互聯網進行商業創新具有非常重要意義,三者的合作無疑給人們留下了無限的遐想。

我們認為,數據資源的獲取在大數據時代初期是非常具有競爭力的資產,尤其掌握了大量具有價值的獨占數據,而數據共享是打破信息不對稱的關鍵,否則很可能會出現新的信息霸權,出現更嚴重的信息不對稱。因為制度、地方主義、部門主義等人為因素造成數據分散的現象,就稱之為“數據割據”。因為技術差距、歷史遺留問題等形成的數據分散的現象,稱之為“數據孤島”。數據割據現象更多存在于國家各部門、各地方之間;大型企業也會造成數據割據現象。隨著搜索引擎、電子商務、社交網絡等領域的迅猛發展,百度、淘寶、騰訊等公司已經積累了大量的數據,這無疑是他們的寶貴資產。如果他們將這些數據據為己有且濫用先發優勢,將加劇數據格局現象,且由于大數據時代這些企業掌握的數據規模遠大于以前,數據的不共享將會導致更嚴重的信息不對稱。

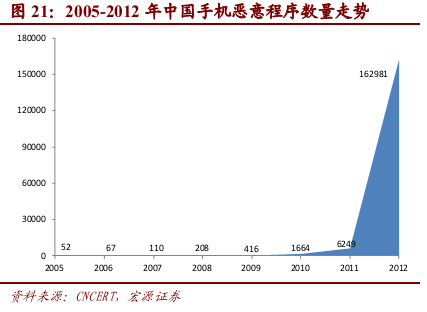

在保證安全的情況下,如何方便快捷對接后臺成為互聯網金融技術的一大難點。2013年3月,韓國遭遇大規模APT攻擊事件,多家大型銀行和媒體相繼出現電腦丟失畫面的情況,系統幾乎癱瘓;2013年5月,美聯儲、美國財政部和歐洲央行介入調查彭博社窺探客戶信息事件。這些事件再次敲響了數據安全的警鐘。根據國家互聯網應急中心統計顯示,2012年移動互聯網惡意程序數量驟增至162981個,較2011年增長了25倍,遠高于手機網民的增長速度。

以大數據為代表的新型技術將在兩個層面改造金融業:一是金融交易形式的電子化和數字化,具體表現為支付電子化、渠道網絡化、信用數字化,是運營效率的提升;二是金融交易結構的變化,其中一個重要表現便是交易中介脫媒化,服務中介功能弱化,是結構效率的提升。 據中國銀監會的統計顯示,2012年中國商業銀行的凈利潤近1.24萬億元,較2011年增長了近18.96%,遠高于2012年GDP增長速度7.8%。 搜索引擎、社交網絡、物聯網、移動互聯網、云計算、大數據等新興信息技術改變了傳統的信息產生、傳播、加工利用的方式,打破了信息不對稱,降低了信息獲取和加工成本,這將加速交易中介的脫媒化進程。

而云計算技術如同物理世界中的水電煤一般實現了用戶需求與物理、虛擬資源的動態配置,在計算機物理硬件短期內難以突破的情況下,借助分布式計算、網絡存儲等方式大大提高了海量數據的計算和儲存能力。 大數據是當前市場炙手可熱的話題,聯合國、美國政府、法國政府等組織都對其給予了高度重視,美國奧巴馬政府甚至將其上升至國家戰略高度。大數據具有規模大(Volume)、速度快(Velocity)、類型多(Variety)和價值大(Value)的4V特征,其不僅是適應時代發展的技術產物,更是一種全新的思維理念,即基于數據資產的商業經營模式。

而在衍生虛擬金融需求上。純物理經濟正在加速與互聯網結合轉化成融合經濟,同時純虛擬經濟也發展迅速,這種經濟形態的變化衍生出大量新的金融需求,為金融業提供了新的市場機遇。 創新金融模式。大數據打破了信息不對稱,提高了交易效率,降低了交易成本,正從金融交易形式和金融體系結構兩個層面改造金融業,使得中小型、區域型金融機構與大型、全國型金融機構站在同一層次競爭,迫使中小機構轉型開展差異化競爭,否則將難逃被淘汰的結局。以證券公司為例,之前很多區域證券公司憑借區域優勢收取較高的經紀費率,但在2013年3月,中國證券登記結算公司推出《證券賬戶非現場開戶實施暫行辦法》,允許用戶通過網絡進行開戶,這將對區域證券公司帶來較大的沖擊。

未來的金融模式將是資金供求雙方實現自由匹配,且是雙向互動社交化。但金融業不僅存在信息不對稱,同時也存在知識不對稱,金融產品具有風險性特征,因而個性化的解決方案咨詢仍有市場。不過IT可以將人類知識結構化,且隨著機器學習、IT智能的發展,服務中介的部分功能也會逐漸被IT智能支持所取代。

金融機構體系重構,提升結構效率:交易中介加速脫媒,服務中介功能弱化。金融中介存在的兩大前提是交易費用和信息不對稱導致的逆向選擇與道德風險。大數據時代的交易費用和信息不對稱都將大幅下降,金融中介失去了存在價值,交易中介將體現地尤為明顯,同時IT智能支持也會逐步承擔傳統服務中介的部分作用。

Lending Club將引領金融未來趨勢,在創新的商業模式,Lending Club 為資金供求雙方搭建了一個直接交易的平臺,同時也對借款人進行信用評分,為資金需求方提供決策支持。Lending Club主要是根據借貸人的社會安全號碼(social security numbers)、FICO評分(要求660分以上,FICO分數區間是300-850)和信用報告(報告內容包括涵蓋36個月信用記錄歷史等)等內容進行綜合評分。平臺上的利率設定根據貸款等級和期限的不同而變化,總體水平是在6.03% 到 24.89%之間浮動,Lending Club將貸款分為A、B、C、D、E、F、G七個等級,每個等級下面又具體分為1、2、3、4、5五個等級。

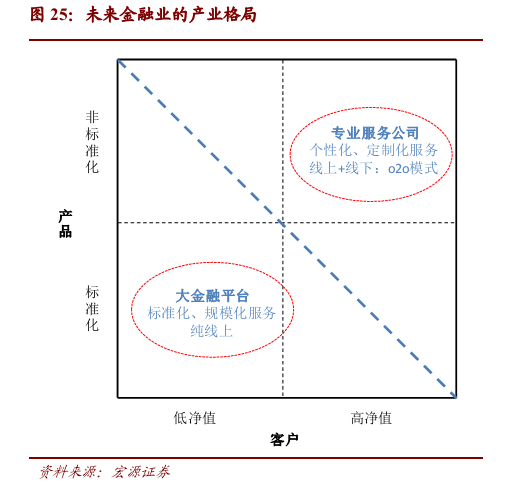

重構金融格局:大平臺+眾多小而美將成為金融業的未來產業格局。技術和政策雙線促使金融機構站在同一層次競爭,既有跨界的潛在競爭者,也有產業內的競爭者,有競爭力的企業將大肆擴張,其他企業要么被淘汰,要么開展差異化競爭,最終推動新的產業格局形成。

作為第六屆中國云計算大會的《云計算大數據互聯網金融論壇》的執行主席,易歡歡還將在論壇上分享更多研究成果。

以“ 云計算大數據 推動智慧中國 ”為主題的 第六屆中國云計算大會 將于5月20-23日在北京國家會議中心隆重舉辦。產業觀察、技術培訓、主題論壇、行業研討,內容豐富,干貨十足。 目前還有優惠,需要購買的朋友,請抓住這最后的機會,點擊報名!

程序員人生,我編程,我富裕,記住wfuyu網,php教程,php學習,php手冊,CMS模版制作

聲明:本站大部分內容是作者原創,少部分收集于互聯網供大家一起學習,原版權很多不明,如有侵權請聯系本站,謝謝!

粵ICP備14040726號-1?? 2015-2020 程序員人生 版權所有